交易概述

股票

荷兰东印度公司

十七世纪,随着航海技术的发展,包括荷兰在内的欧洲的很多国家开始大规模殖民扩张。 那时的欧洲香料十分稀缺,与亚洲进行香料贸易,可以获得高达数十倍的利润。 在高利润的刺激下,荷兰各个城市纷纷组建船队进行贸易,但是各自为战的方式使得他们很难与西班牙、葡萄牙的船队进行竞争。 为了减少成本、增加竞争力,这些团队联合在一起,成立了荷兰东印度公司。 他们通过发行股票的方式募集资金,在出行前所有人都可以付钱购买公司的股票,在公司贸易取得利润之后,给持有股票的人发放分红,世界上第一个股份制公司就这么诞生了。 通过这种向全社会融资的方式,东印度公司成功地将社会分散的财富,变成了自己对外扩张的资本。

像这样由公司发行股票,直接被人们购买的市场,叫做一级市场。

阿姆斯特丹交易所

荷兰东印度公司的分红要等到十年后才会发放,有很多人在这之前就想将股票变现,也有人想要持有更多的股票,这样,对现有股票进行买卖的市场出现了,被称作二级市场。 伴随着二级市场的发展壮大,当地的阿姆斯特丹交易所成立了。 交易所集中记录了所有人的股权拥有状况,交易由交易所统一撮合,成为了股票买卖者之间的一个可信的第三方,提高了股票交易的效率。

股票代表了公司的所有权,是一种具有价值的证券,人们在交易股票就是在交易公司的所有权,因此股票的价值与公司的价值联系在一起。 在这样的市场中也出现了投机资本,即在股票价值被低估时买入,被高估时卖出,赚取中间的插件。 这里的投机并不是贬义词,适当的投机资本会帮助市场进行定价。

股票指数

1884 年,美国记者查尔斯·道(Charles Henry Dow)选取了当时的十一支股票,将价格对股票数进行加权平均,发布了世界上第一个股票指数“道琼斯交通指数”。 后来,他又扩展了股票的范围,发布了道琼斯工业指数,与标准普尔指数一样成为了股市总体的晴雨表。

期货

商品期货

世界上最早的股票,始于荷兰,而世界上最早的期货交易所,却不是诞生于西方,而是在日本江户时代的堂岛大米会所。 堂岛,是位于大阪近郊的一个小镇,水陆交通发达,是当时日本的大米集散地。 大米的农作物的属性,决定其随着播种、收获的季节、天候的变化,价格也跌宕起伏。 春荒季节,价格飞涨;收获季节,当农民满载着整船的大米,云集码头的时候,价格却暴跌。 这样,一些眼光独到的商人,为了保证货源、降低仓储成本、扩大交易,便尝试着以约定的价格、数量,用定金的方式和农民预约交易。

一个期货合约包括了商品的质量、数量、价格与交割时间。 签订合约的双方约定好在未来某个时间点,以现在定好的价格交易约定好数量的产品,并提前支付一定量的定金。

农民为了尽早的得到资金,降低价格风险,减少运输成本,更是乐意这样的预约交易。

像股票交易所一样,堂岛大米会所从一个交易集散地发展为期货合约交易所,统一管理合约的买卖以及货物的鉴定与交割。 会所对这样的期货合约进行了标准化,制定了交易的单位(包),所有交易的数量都是该单位的整数倍。 当时的期货交易空前繁荣,做市商有千人之多,开出的合约比实际大米产量多出将近四十倍。

金融期货

我们将合约到期时需要交付的资产称作标的,随着期货的概念的发展,标的不再仅限于各类商品,同样可以是股票指数、货币、利率等金融资产。

交易所

尽管股票、期货等金融产品服务于不同的目的,对二级市场而言,他们都是交易的对象。 我们将股票、期货等合约统一称作有价证券,将这样的交易所称作证券交易所。 交易所作为买卖家的第三方,最基本的功能是撮合交易,买家和卖家都将自己的订单挂在交易所,在有买家出价与现有卖家相等或更高时,就撮合这笔交易,反之亦然。

最初的交易所为每一支股票维护一个交易委托账本(order book),所有的卖单与买单都在上面记录,并根据账本撮合订单。 随着交易量的增大,计算机算力的增强以及网络的普及,交易所开始使用计算机系统自动化这个过程,人们也开始通过网络进行交易。

交易委托账本

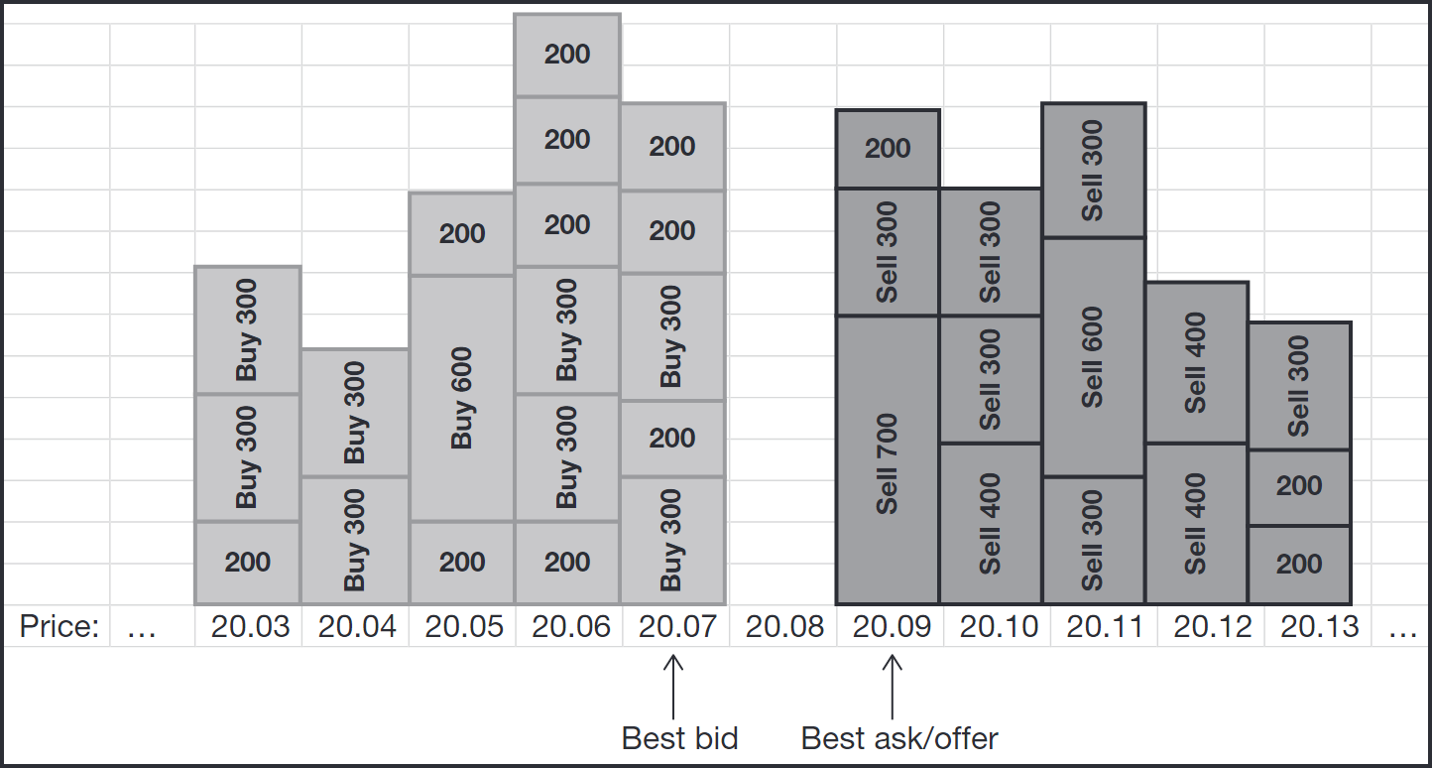

每个订单都是一个交易意向,例如,我愿意以 30 元的价格卖出 100 股股票。 交易所将这样的订单聚合在一起,形成了如下的交易委托账本:

如上图所示,通常交易的价格都是离散化的,上图中以 0.01 元为单位,一个最小单位称作一跳。 每一个价位上都有一个开出这个价格的订单列表,上图中的每一块就是一个订单,里面的数字代表了订单要交易的量。 例如左侧第一个订单表示卖家乐意以 20.07 的价格买入 300 单位的证券。 卖单的最低价格被称作卖一价,该价格上订单总量称作卖一量,后面的卖单以及买单以此类推。

交易规则

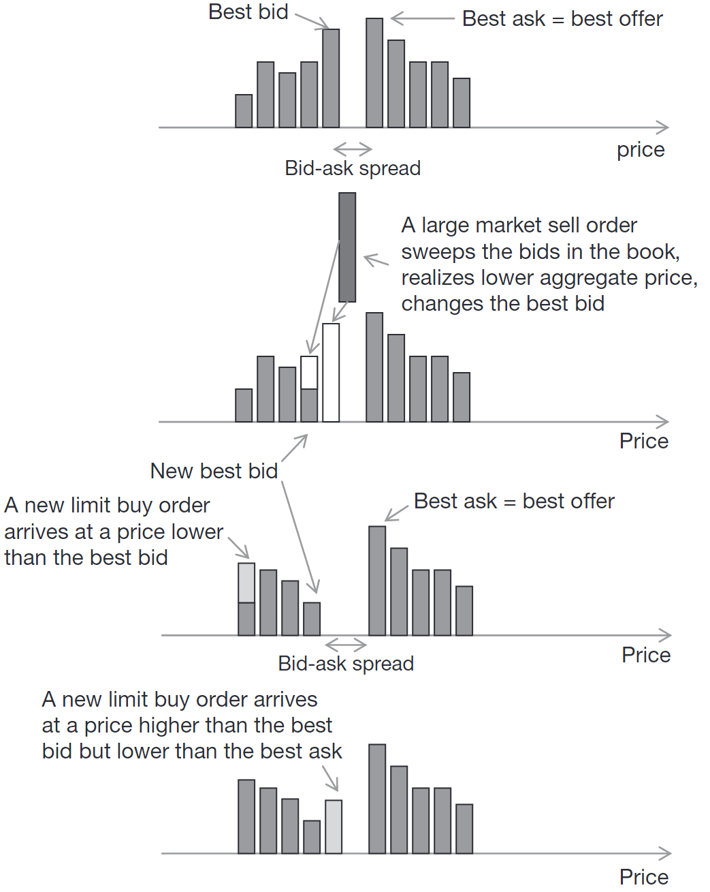

在任何时刻,买单(bid)与卖单(ask)的价格都不会重合(重合的应当立即成交)。 交易者可以下的订单通常有两种: 限价单与市价单。 其他类型的订单作为扩展服务被提供,但是主要的还是这两种。 限价买单表示此订单只能在订单价格及以下成交,卖单则是订单价格及以上。 例如,有人发布了一个限价 10 元的限价买单,数量为 100 ,这表示他希望以小于等于 10 元的价格买入 100 单位的证券。 没有立即成交的限价单都会被记录在交易委托账本上。 市价单则是要求立即成交,因此市价单会消耗账本上的限价单并按照限价单的价格成交。

上图展示了一个交易委托账本动态变化的过程,图一为初始状态。 图二,有一个量大的市价卖单到来,它会与当前最优的买单成交,并导致最优买价下移。 这体现出卖方需求增加时,市场价格会向下方移动。 图三图四时刻分别增加了两个限价买单,图四的买单出价比所有的买单都高,成为了新的最优买价。

在同一个价位上,通常有很多价格相同的订单。 在一个市价单或是可以成交的限价单到来时,委托账本上的订单会按照交易所的规则成交。 大部分交易所的规则是 FIFO (先入先出),即账本上同价位里先到达的订单具有更高的成交优先级。

量化交易

在有市场的地方,总会有投机者存在,他们利用事件或空间上的价格不一致来获取利润。 比如十七世纪的商人利用香料在欧洲和亚洲价格差异很大的特点,从亚洲买入,再到欧洲卖出,获取利润,就是利用空间上的价格不一致获利。 又比如股民觉得某个公司有发展前景,买入他们的股票,以期在未来公司发展股票上涨之后卖出,就是空间上的获利。 投机的本质是低买高卖,赚取买卖之间的差价。

投机者的技术同样随着时代进步而进步。 堂岛大米会所繁荣的时期就诞生了交易达人本间宗久,对行情波动、季节、饥荒、交易者心理都有研究,还发明了 k 线图,他通过自己对大米价格的准确判断获取了大量的财富。 随着交易的电子化,投机者也开始将自己的交易策略编制为计算机程序,由计算机来做出买卖的决策并下单,这便是量化交易的开端。

现在,量化交易泛指利用计算机与数学模型,通过理性分析与测试做出投资组合选择、交易决策生成、订单执行等行为的交易过程。

量化交易有着诸多优点。 首先,计算机程序不像人类会受到心态影响。 例如多数人会有赌徒心态,在亏损时期盼着下一时刻价格会上涨,但是计算机可以严格地执行预定好的止损策略。 其次,计算机具有远超人类的信息处理能力。 早期的市场信息更新速度慢,人眼尚且能够跟上,但是现在市场信息的更新频率很高,只有计算机才能全量处理这些信息。 量化交易的优点还包括准确性、客观性等,在此不一一列举了。